Winst op de eerste plaats

Profit first is niet veel anders, alleen heb je hierbij een enveloppe voor je winst, je salaris, je belastingen en je uitgaven natuurlijk. Het systeem gaan uit van winst. Zelfs als je een piepklein bedrijf hebt, zou je jezelf op de eerste plaats wat winst moeten uitkeren. En winst, dat moet niet veel zijn. Een paar euro’s misschien als je een klein bedrijf hebt in bijberoep.

Iedere som geld die binnen komt op je rekening, verdeel je over je enveloppes. Daarvoor werk je met vaste percentages. Je begint met 1% winst. Eéntje maar. Niet meer, niet minder. De rest van je inkomsten verdeel je over de vier overige categorieën. Dat ziet er dan ongeveer zo uit.

- Winst: 1%

- Salaris: 33%

- Belastingen: 33%

- Kosten: 33%

Het is de bedoeling dat je gaandeweg je winst omhoogtrekt naar ongeveer 5% en je onkosten laat dalen. Je kan bijvoorbeeld ieder kwartaal je winst met een procent laten stijgen tot je aan die 5% bent of je kan dat jaarlijks doen. Het maakt niet uit, zolang jij je er maar prettig bij voelt. Ik zit momenteel aan 2% winst en dat is momenteel prima voor mij.

- Winst: €10

- Salaris: €330

- Belastingen: €330

- Kosten: €300

Als je een hoofdberoep hebt, dan keer je jezelf natuurlijk iedere maand je salaris uit. Die gewoonte kan je ook beginnen toepassen als je in bijberoep werkt. Waarom ook niet? Je werkt er hard genoeg voor, dus je verdient het ook. Om je slaaris uit te keren, gebruik je best een vast bedrag bv. €1500 per maand.

Als er meer in je potje of enveloppe voor je salaris komt te zitten dan die €1500 dan laat je de overschot er braafjes in zitten. Dat is je appeltje voor de dorst. Ook van het belastingspotje blijf je af. Zelfs als je opeens onverwachtse kosten hebt. Het is zeer aanlokkelijk om daar aan te komen, maar niet doen dus. Het bedrag in het kostenpotje gebruik je zoals je zelf wil.

En dan is er dat potje met winst. Ieder kwartaal keer je jezelf de helft van de inhoud van dat potje uit en daarmee zet je jezelf eens goed in de bloemetjes. Je gaat eens lekker eten of shoppen, je koopt die nieuwe smartphone waar je al zo lang op aan het kwijlen bent en als je echt goed boert, dan neem je je hele gezin mee naar Disney. Of als je er zin in hebt, dan doneer je het gewoon aan jouw goede doel naar keuze. Nah!

Je werkt hard en je mag genieten van wat je bedrijf je opbrengt. Daardoor blijf je gemotiveerd om verder te blijven werken. Met mijn eerste winst kocht ik een leuk jurkje. Eentje waar ik al veel geniet van heb gehad. Eentje waar ik me goed in voel. Eentje dat ik anders misschien niet had gekocht.

Profit First & Facturen betalen en opvolgen

Er wordt in het boek ook aangeraden om op twee dagen in de maand bezig te zijn met je financiën: de 10de van iedere maand en de 25ste van iedere maand. De redenering is dat als er een factuur binnenkomt tussen de 10de en de 25ste, je die dan de 25ste kan betalen omdat de meeste facturen toch pas verlopen binnen de veertien dagen. De facturen die binnenkomen tussen de 25ste en de 10de, betaal je dan weer de 10de van de maand.

Profit First & YNAB

In zijn boek raadt de auteur je aan om verschillende bankrekeningen te openen voor ieder potje. Je sluist dan iedere keer het geld door naar de verschillende rekeningen. Dit om te voorkomen dat je stiekem toch aan dat belastingspotje zit of dat je je winst gebruikt om een onkost te betalen. Ik doe dit zelf niet, maar ik vond wel een ander systeem dat voor mij werkte.

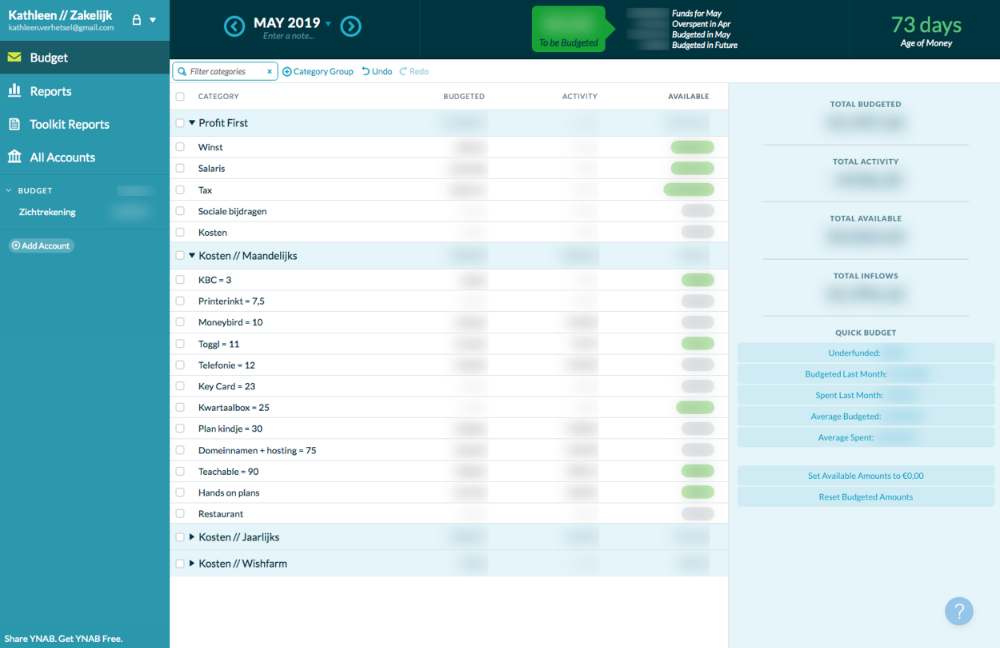

Zelf gebruik ik al jaar en dag YNAB, You Need A Budget, een budgeteringsapp. Het is een gewoonte geworden om mijn geld te laten staan op één rekening, maar om het te verdelen in categorieën in YNAB zelf. Dus pas ik het idee van Profit First toe, alleen gebruik ik maar één rekening en verdeel ik de rest in YNAB. Ik maakte in YNAB een extra rekening aan die ik “Kathleen zakelijk” doopte en dat ziet er dan ongeveer zo uit:

Bovenaan heb ik mijn potjes waarin ik alles verdeel. Daaronder heb ik een categorie voor maandelijkse kosten, jaarlijkse kosten en een wishfarm. In die laatste kan je “sparen” voor bepaalde grotere doelen en dromen. Zo staat er bij mij bijvoorbeeld “zomervakantie”.

Ik probeer iedere maand een beetje geld opzij te zetten zodat ik minstens een maand zomervakantie kan overbruggen zonder dat ik mij zorgen moet maken of er wel genoeg geld binnenkomt. Eerlijk is eerlijk, tijdens de zomer wil ik gewoon genieten van het goede weer en mijn gezin. Dus op die manier vang ik dat op.

Nieuwsgierig om te zien hoe ik Profit First en YNAB gebruik?

Schrijf je in voor mijn masterclass waarin ik je aan de hand van video’s laat zien hoe ik het Profit First principe toepas in YNAB.